Suspension de retencion y pago a cuenta de cuarta categoria - SUNAT [2024]

La suspensión de retención y pago a cuenta es una herramienta fundamental para los contribuyentes de la cuarta categoría en Perú. En este artículo, exploraremos en detalle qué implica esta suspensión, sus beneficios, y cómo puedes solicitarla ante la SUNAT en el año 2024. ¡Acompáñanos para entender cómo puedes optimizar tu situación tributaria!

- Nuevo conjunto de reglas para la exención del pago de impuestos

- Antecedentes sobre Excepciones de Pago

- Criterios de Suspensión Desglosados

- Cómo enviar una solicitud de suspensión

- Publicación y Fecha de Entrada en Vigor

-

Preguntas frecuentes

- ¿Cuál es la definición de 'Ingresos de Cuarta Categoría'?

- ¿Hay penalizaciones por la presentación tardía del formulario de solicitud de suspensión?

- ¿Cómo se calcula el ingreso anual proyectado para 2024?

- ¿Qué profesionales específicos están exentos de los pagos anticipados del impuesto sobre la renta?

- ¿Hay excepciones para individuos con ingresos de quinta categoría?

- Suspension de retencion y pago a cuenta de cuarta categoria: Ejercicio 2020

Nuevo conjunto de reglas para la exención del pago de impuestos

Las nuevas regulaciones brindan oportunidades de exención de pago de impuestos para ciertos profesionales e individuos. Estas personas, que ganan un ingreso mensual por debajo de S/ 3,755.00, ahora están exentas del impuesto sobre la renta y los pagos anticipados del impuesto sobre la renta. De igual manera, ciertos profesionales que ganan menos de S/ 3,004.00 al mes también están excluidos de estos impuestos. Las reglas también introducen criterios de suspensión basados en el ingreso proyectado para el 2024.

Estas nuevas regulaciones entrarán en vigencia el 1 de enero de 2024. Una revisión cuidadosa del desglose completo de estas actualizaciones legislativas fiscales garantizará una comprensión máxima y cumplimiento legal.

¿Qué es la SUNAT Cuarta Categoría?

Definición: La Sunat cuarta categoría se refiere a los ingresos obtenidos por el ejercicio independiente de una profesión, arte, ciencia u oficio. Este tipo de ingresos incluye los honorarios profesionales, las comisiones y otras remuneraciones similares.

Tipos de ingresos; Los ingresos de cuarta categoría pueden provenir de diversas fuentes, como servicios profesionales brindados por médicos, abogados, ingenieros, contadores, entre otros. También abarcan ingresos de artistas, escritores y otros trabajadores independientes.

Concepto de Retención y Pago a Cuenta

¿Qué es la retención?

La retención es el monto que los pagadores de rentas de cuarta categoría deben descontar a los contribuyentes al momento de realizar el pago por sus servicios. Este monto retenido se considera un adelanto del impuesto a la renta que el contribuyente deberá pagar al final del año fiscal.

¿Qué es el pago a cuenta?

El pago a cuenta es una obligación mensual que tienen los contribuyentes de la cuarta categoría para adelantar el impuesto a la renta correspondiente a sus ingresos. Este pago se realiza sobre la base de los ingresos proyectados y puede ser ajustado en función de los ingresos reales.

Antecedentes sobre Excepciones de Pago

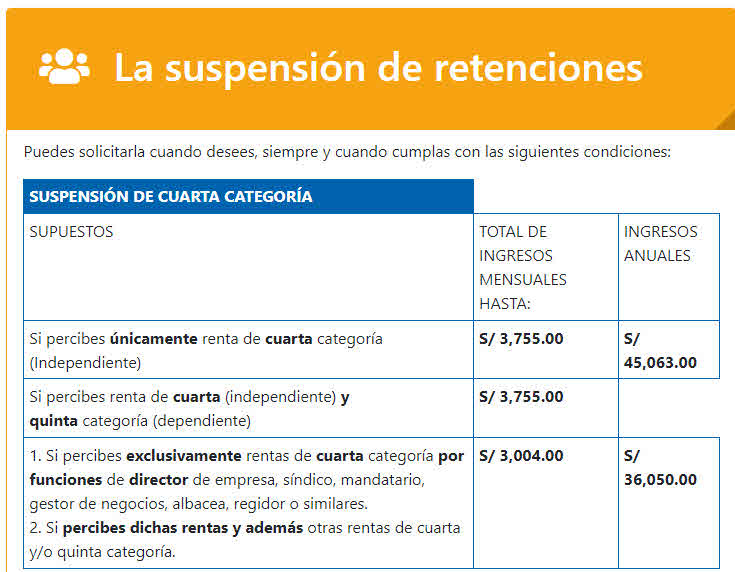

Los nuevos parámetros para las excepciones de obligación de pago ofrecen un alivio financiero significativo para individuos y ciertos profesionales que se encuentran dentro de los umbrales de ingresos prescritos. Las principales exenciones incluyen a individuos con un ingreso mensual de cuarta categoría inferior a S/ 3,755.00. Tales individuos están exentos de pagos de impuestos sobre la renta y pagos anticipados de impuestos sobre la renta.

De manera similar, profesionales específicos que ganan menos de S/ 3,004.00 mensuales también están exentos de pagos anticipados de impuestos sobre la renta. Además, hay suspensiones para aquellos con un ingreso proyectado de cuarta categoría para el 2024 inferior a S/ 45,063.00 anualmente.

Se ha establecido una disposición separada para directores, concejales y roles similares, cuya suspensión aplica si el ingreso proyectado para el 2024 es inferior a S/ 36,050.00 anualmente.

Estos cambios están diseñados para brindar alivio a aquellos que enfrentan dificultades financieras.

Criterios de Suspensión Desglosados

Entender los criterios de suspensión requiere un examen detenido de los parámetros de ingresos y categorías profesionales a los que se aplica.

Los nuevos parámetros eximen a las personas con un ingreso mensual de cuarta categoría inferior a S/ 3,755.00 del pago del Impuesto a la Renta y de los pagos a cuenta. De igual manera, los profesionales específicos que ganan menos de S/ 3,004.00 al mes también están exentos.

La suspensión aplica si el ingreso proyectado de cuarta categoría para el 2024 es inferior a S/ 45,063.00 anualmente. Para cargos como directores y regidores, la suspensión aplica si el ingreso proyectado es inferior a S/ 36,050.00 anualmente.

Es importante tener en cuenta que la solicitud de suspensión debe utilizar un formulario específico, y estas regulaciones son efectivas a partir del 1 de enero de 2024.

La regulación está publicada oficialmente en el Diario Oficial El Peruano.

Cómo enviar una solicitud de suspensión

Habiendo establecido los criterios para la suspensión del pago de impuestos, es igualmente importante conocer el procedimiento correcto para presentar una solicitud de suspensión.

El proceso de solicitud implica completar el formulario oficial, 'Guía para la Suspensión de Retenciones y/o Pagos a Cuenta', que se puede obtener en cualquier oficina de impuestos o descargar en línea.

En el formulario, los solicitantes deben proporcionar detalles financieros precisos, incluyendo los ingresos proyectados para el año fiscal correspondiente. El formulario debe ser firmado y fechado por el contribuyente.

Una vez completado, el formulario debe ser presentado a las autoridades fiscales ya sea en persona o por correo certificado. Se recomienda mantener una copia del formulario presentado para futuras referencias.

Publicación y Fecha de Entrada en Vigor

Oficialmente publicadas en el Diario Oficial El Peruano, las recién establecidas reglas de exención y suspensión de pago de impuestos entrarán en vigencia a partir del 1 de enero de 2024.

La publicación oficial en El Peruano garantiza que las reglas sean ampliamente accesibles y formen parte del registro público.

Estas reglas se aplican desde el inicio del año fiscal 2024, lo que brinda a los contribuyentes tiempo suficiente para cumplir con ellas.

Las reglas se aplican tanto a la cuarta como a la quinta categoría de ingresos, impactando a una amplia gama de contribuyentes.

La implementación de estas reglas representa un cambio significativo en la estructura de pago de impuestos, brindando alivio a muchos contribuyentes.

Es crucial que los contribuyentes se familiaricen con estas reglas para asegurarse de cumplir correctamente con sus obligaciones a partir de la fecha de entrada en vigencia.

Preguntas frecuentes

¿Cuál es la definición de 'Ingresos de Cuarta Categoría'?

El término 'cuarta categoría de ingresos' típicamente se refiere a ganancias provenientes de trabajos autónomos o servicios profesionales independientes, incluyendo consultoría y contratación. La definición exacta puede variar según las leyes fiscales y regulaciones específicas de un país.

¿Hay penalizaciones por la presentación tardía del formulario de solicitud de suspensión?

Sí, se pueden imponer sanciones por la presentación tardía del formulario de solicitud de suspensión. Los detalles de estas sanciones están regidos por las regulaciones fiscales y pueden variar según factores como la magnitud del retraso.

¿Cómo se calcula el ingreso anual proyectado para 2024?

El ingreso anual proyectado para 2024 se calcula en función de las ganancias esperadas de un individuo para el año, teniendo en cuenta factores como el salario, bonificaciones y cualquier otra fuente de ingresos imponibles.

¿Qué profesionales específicos están exentos de los pagos anticipados del impuesto sobre la renta?

Los profesionales específicos exentos de pagos anticipados de impuesto a la renta son aquellos que ganan menos de S/ 3,004.00 mensuales. Esta exención se aplica si sus ingresos proyectados para el 2024 están por debajo de S/ 45,063.00 para los ingresos de cuarta categoría.

¿Hay excepciones para individuos con ingresos de quinta categoría?

Sí, la nueva regulación incluye exenciones para personas con ingresos de quinta categoría. Se aplican criterios y condiciones específicas, y estos se detallan en la regulación publicada en el Diario Oficial El Peruano.

Suspension de retencion y pago a cuenta de cuarta categoria: Ejercicio 2020

Mediante Resolución de Superintendencia N° 000225-2020/SUNAT, se estableció los importes a partir de los cuales los perceptores de cuarta categoría podrán solicitar la suspensión de retención y no deberán realizar los pagos a cuenta por las rentas de trabajo percibidas durante el ejercicio 2021.

Respecto de los pagos a cuenta y retenciones de cuarta categoría considerar lo siguiente:

- Suspensión de retención y/o pago a cuenta de cuarta categoría

a. Trabajadores independientes perceptores de rentas de cuarta categoría o rentas de cuarta y quinta categoría

- No deben realizar pagos a cuenta:Cuando los ingresos por rentas de trabajo en el mes no superen el S/ 3 208,00

- Podrán solicitar suspensión de retenciones de cuarta categoría:Cuando las rentas de cuarta categoría y quinta categoría proyectadas no superen S/ 38 500,00 anuales

b.Trabajadores independientes que tengan funciones de directores de empresas, síndicos, mandatarios, gestores de negocios, albaceas o similares

- No deben realizar pagos a cuenta:Cuando perciban rentas por dichas funciones y además otras rentas de cuarta y/o quinta categorías, y el total de tales rentas percibidas en el mes no supere S/ 2 567,00

- Podrán solicitar suspensión de retenciones de cuarta categoría:Las rentas proyectadas a partir del 2021 o percibidas antes de noviembre del 2020 no superen S/ 30 800,00 anuales.

2. Importe a partir del cual se efectúa la retención de cuarta categoría

En atención de lo dispuesto por el inciso b) del artículo 71° de la Ley del Impuesto a la Renta, en concordancia con el artículo 65° de la citada ley, están obligados a efectuar la retención del 8% por Renta de Cuarta Categoría pagadas, los contribuyentes acogidos al Régimen General del Impuesto a la Renta o al Régimen Mype Tributario, cuando los recibos por honorarios que paguen o acrediten sean por un importe superior a S/. 1,500.

Cabe recordar que, no corresponde efectuar retención de renta de cuarta categoría, cuando el trabajador independiente exhiba y/o entregue su Constancia de Autorización de no están sujetos a retención sin importar si sus ingresos mensuales superan el límite establecido que exceptúa realizar pagos a cuenta mensuales, salvo cuando se deba reiniciar las retenciones y para ello, consignen los montos correspondientes a dichas retenciones en los comprobantes de pago que emitan.

3. Validez de las constancias de suspensión

Las constancias de suspensión podrán solicitarse a partir del 01 de enero 2021, siendo que:

No existe la obligación de retener el impuesto a la renta de cuarta categoría con ocasión del pago de recibos de honorarios cuando la Constancia de suspensión de retención hubiera sido obtenida antes del pago, a pesar de que el Recibo de Honorarios fue emitido antes de la obtención de dicha Constancia.

Al respecto, el artículo 5° de la Resolución de Superintendencia N° 013- 2007/SUNAT establece que Constancia, surtirá efecto respecto de las rentas de cuarta categoría que se pongan a disposición del contribuyente a partir del día calendario siguiente de su otorgamiento. Lo antes mencionado se sustenta en el criterio esbozado por SUNAT en el informe N° 115-2015-SUNAT/5D0000

- Reanudación del pago a cuenta de cuarta categoría

Si en un determinado mes las rentas de cuarta o las rentas de cuarta y quinta categoría superan los montos que establezca la SUNAT, los contribuyentes deberán declarar y efectuar el pago a cuenta que corresponda por la totalidad de los ingresos de cuarta categoría que obtengan en el referido mes.

Deja una respuesta

Lo siento, debes estar conectado para publicar un comentario.

Temas relacionados: